Page 131 - 2020涂料产业研究报告

P. 131

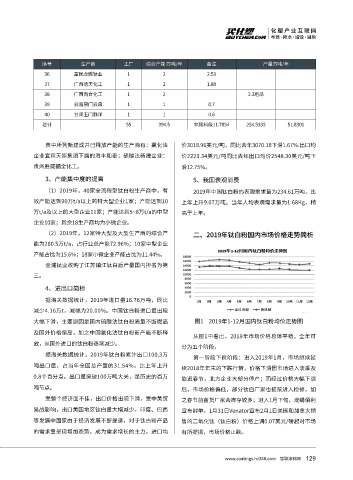

序号 生产商 工厂 综合产能 万吨/年 备注 产量万吨/年

36 富民龙腾钛业 1 2 2.53

37 广西德天化工 1 2 1.88

38 广西百合化工 1 2 2.3粗品

39 云南易门云鼎 1 1 0.7

40 甘肃玉门静洋 1 1 0.6

总计 55 394.5 非颜料级11.7854 254.5335 51.8301

表中所列新建成并已释放产能的生产商有:氯化法 价3018.96美元/吨,同比去年3070.18下滑1.67%.出口均

企业宜宾天原集团下属的海丰和泰;硫酸法新建企业: 价2223.34美元/吨同比去年出口均价2548.30美元/吨下

贵州胜威福全化工。 滑12.75%。

3、产能集中度的提高 5、我国表观消费

(1)2019年,40家全流程型钛白粉生产商中,有 2019年中国钛白粉的表观需求量为234.61万吨,比

效产能达到90万t/a以上的特大型企业1家;产能达到10 上年上升9.07万吨。当年人均表观需求量为1.68Kg,稍

万t/a及以上的大型企业11家;产能达到5~8万t/a的中型 高于上年。

企业10家;其余18生产商均为小微企业。

(2)2019年,12家特大型及大型生产商的综合产 二、2019年钛白粉国内市场价格走势简析

能为280.5万t/a,占行业总产能72.96%;10家中型企业

产能占比为15.6%;18家小微企业产能占比为11.44%。

金浦钛业收购了江苏镇江钛白后产量国内排名为第

三。

4、进出口简析

据海关数据统计,2019年进口量16.76万吨,同比

减少4.16万t,减幅为20.00%。中国钛白粉进口量出现

大幅下滑,主要原因是国内硫酸法钛白粉质量不断提高 图1 2019年1-12月国内钛白粉均价走势图

及国外价格偏高,加之中国氯化法钛白粉新产能不断释

从图1中看出,2019年市场价格总体平稳,全年可

放,从国外进口的钛白粉逐渐减少。

分为五个阶段,

据海关数据统计,2019年钛白粉累计出口100.3万

第一阶段下跌阶段:进入2019年1月,市场继续延

吨出口量,占当年全国总产量的31.54%,比上年上升

续2018年年末的下跌行情,价格下滑因市场进入淡季及

0.8个百分点。出口量突破100万吨大关,是历史的百万

临近春节,北方企业大部分停产;而经过价格大幅下调

吨节点。 后,市场价格偏低,部分钛白厂家也提前进入检修,加

受整个经济面不佳,出口价格出现下滑,受中美贸 之春节前备货厂家去库存较多;进入1月下旬,龙蟒佰利

易战影响,出口美国地区钛白量大幅减少。印度、巴西 宣布封单,1月31日Venator宣布2月1日美国和加拿大销

等发展中国家由于经济发展不断提速,对于钛白粉产品 售的二氧化钛(钛白粉)价格上调0.07美元/磅起对市场

的需求量呈现增加态势,成为需求增长的主力。进口均 有所提振,市场价格止跌。

129

www.coatings.hc360.com 慧聪涂料网