Page 75 - 2020涂料产业研究报告

P. 75

对有限。其中央行宣布全面降低存款准备金率对原油连 的中美磋商并未改善贸易关系,后续甚至出现恶化,国

续上涨、部分装置检修及原料丁醇货紧价杨等利好因素 内外普遍对需求信心不足。诸多原因导致此阶段的丙烯

形成推动,市场价格小幅走高。 酸丁酯行情以疲软整理为主。

第二阶段:3月下旬-7月底,下跌行情。2019年制 2020年初,公共卫生事件全面爆发,导致市场一

造业信心不足,整体需求疲惫,买盘普遍存在刚需刚采 度近乎封盘状态,市场价格没有变化。春节后,各地区

特征,备货量少。此外,春节后返市,化工行业内出现 下游恢复减缓,物流运输受限,工厂出货受阻,库存增

下游重启慢,需求跟进滞缓的问题,这一问题在丙烯酸 加,生产企业减产或是停车进行缓解。临近3月,疫情

丁酯产业链条上普遍存在,导致行情从3月开始下跌。4 虽有好转,但市场依旧呈现大幅下落态势,据悉除了公

月市场受华谊二期扩产消息的影响,进一步恶化,扩大 共卫生事件外,加上原油爆跌等因素,原料价格大幅降

下跌步伐。虽然“3.21”事件带动市场出现一波反弹, 低,下游开工负荷减慢,采购量下降,供大于求局面越

但由于丙烯及丁醇价格走低、下游需求偏弱导致去库缓 发严重,导致丙烯酸丁酯价格不断探底。4月,受原料带

慢,导致市场价格不断走低。 动,部分下游需求量放量,短期的集中采购造就了价格

第三阶段:8月初-12月底的震荡整理行情。一方面 快速上涨。5月,国内丙烯酸丁酯从最初的强势拉涨到后

三季度原本是传统旺季,但2019年需求持续低迷,旺季 期的缓慢阴跌,主要受现货供应影响较重。进入6月,国

迟迟不来,心态逐渐转空;另一方面华谊二期扩能后市 内丙烯酸丁酯市场呈现出震荡下跌的走势。

场供应量增加,社会库存再涨,且进入一段持续累积阶 成本与利润成反比2020年上半年平均利润仅为458

段,基本面转为利空;第三,大宗商品环境欠佳,7月初 元/吨(见图31)

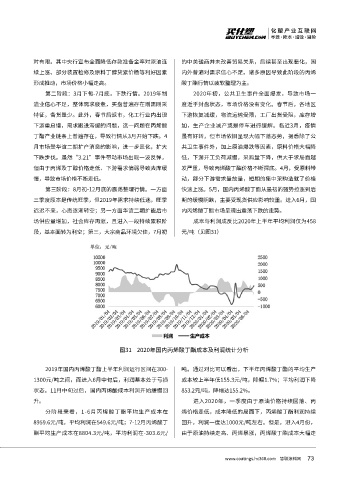

图31 2020年国内丙烯酸丁酯成本及利润统计分析

2019年国内丙烯酸丁酯上半年利润运行区间在300- 吨。通过对比可以看出,下半年丙烯酸丁酯的平均生产

1300元/吨之间,而进入6月中旬后,利润基本处于亏损 成本较上半年低155.3元/吨,降幅1.7%;平均利润下降

状态。11月中旬过后,国内丙烯酸成本利润开始缓慢回 853.2元/吨,降幅达155.2%。

升。 进入2020年,一季度由于原油价格持续回落、丙

分阶段来看,1-6月丙烯酸丁酯平均生产成本在 烯价格走低,成本降低的局面下,丙烯酸丁酯利润持续

8959.6元/吨,平均利润在549.6元/吨;7-12月丙烯酸丁 回升,利润一度达1000元/吨左右。但是,进入4月份,

酯平均生产成本在8804.3元/吨,平均利润在-303.6元/ 由于原油持续走高、丙烯暴涨,丙烯酸丁酯成本大幅走

73

www.coatings.hc360.com 慧聪涂料网