Page 211 - 2018涂料产业研究报告

P. 211

2018涂料产业研究报告 总第15期

自2019年1月1日起施行。原化学工业部1997年3月10日

应急管理部:危化品企业要每天承诺

公布的《<中华人民共和国监控化学品管理条例>实施细

安全生产 接受公众监督

则》(原化学工业部令第12号)同时废止。

应急管理部发布关于全面实施危险化学品企业安全

风险研判与承诺公告制度的通知。要求危险化学品企业

三部门发文提高企业研发费用税前加 必须自觉遵守安全生产法律法规标准,全员、全过程、

计扣除比例 全天候、全方位落实安全生产主体责任,有效管控安全

风险,及时排查治理事故隐患,并将有关工作开展情况

财政部、国家税务总局、科技部9月21日联合对外 向全体员工做出公开承诺,并在工厂主门外公告,接受

发布,我国将提高企业研发费用税前加计扣除比例,这 公众监督。

一税收激励政策旨在进一步激励企业加大研发投入,支

持科技创新。

根据三部门发布的《关于提高研究开发费用税前加

我国化工园区第一个国家标准已获批

计扣除比例的通知》,企业开展研发活动中实际发生的

准 将于2019年正式实施

研发费用,未形成无形资产计入当期损益的,在按规定

据实扣除的基础上,在2018年1月1日至2020年12月31

由中国石油和化学工业联合会化工园区工作委员

日期间,再按照实际发生额的75%在税前加计扣除;形

会、上海化学工业区公共管廊有限公司等单位共同起草

成无形资产的,在上述期间按照无形资产成本的175%

的国家标准GB/T36762-2018《化工园区公共管廊管

在税前摊销。

理规程》于2018年9月17日经国家标准化管理委员会批

通知明确,企业享受研发费用税前加计扣除政策的

准,将于2019年4月1日起正式实施。

其他政策口径和管理要求按照《财政部国家税务总局科

化工园区公共管廊是新兴产业,国家尚未出台相应

技部关于完善研究开发费用税前加计扣除政策的通知》

的法律法规,化工园区公共管廊面临着诸多法规与管理

《财政部税务总局科技部关于企业委托境外研究开发费

用税前加计扣除有关政策问题的通知》《国家税务总局 缺失的问题,而上海化学工业区公共管廊有限公司作为

关于企业研究开发费用税前加计扣除政策有关问题的公 全国首家化工园区公共管廊企业,在化工园区公共管廊

告》等文件规定执行。 的建设、管理、运营等方面拥有丰富的经验。

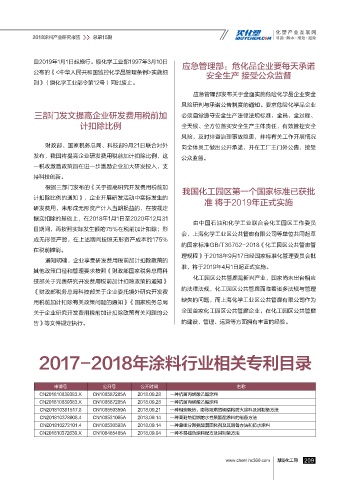

2017-2018年涂料行业相关专利目录

申请号 公开号 公开时间 名称

CN201810839383.X CN108587285A 2018.09.28 一种抗菌丙烯酸乙酯涂料

CN201810839383.X CN108587285A 2018.09.28 一种抗菌丙烯酸乙酯涂料

CN201810381517.8 CN108559359A 2018.09.21 一种相变吸热、膨胀阻燃的钢结构防火涂料及其制备方法

CN201810378908.4 CN108531065A 2018.09.14 一种高耐热阻燃的水性聚氨酯涂料的制备方法

CN201810273101.4 CN108530593A 2018.09.14 一种单组分聚氨酯潜固化剂及其制备方法和防水涂料

CN201810372630.X CN108485485A 2018.09.04 一种不易褪色涂料配方及其制备方法

慧聪化工网 0