Page 54 - 2020涂料产业研究报告

P. 54

研究报告

RESEARCH REPORT

辆,同比下降15.2%,占轿车销售总量的19.9%,比上年 下行的汽车市场进入了残酷的淘汰赛。多个自主品

同期下降1.1个百分点;中国品牌SUV销售492万辆,同 牌车企陷入经营困境,力帆、海马、华泰、北汽银翔和

比下降15%,占SUV销售总量的52.6%,比上年同期下降 众泰汽车等都出现了销量巨跌和资金链断裂。而合资车

5.4个百分点;中国品牌MPV销售104.1万辆,同比下降 企中的铃木汽车2019年8月宣布退出中国市场,菲亚特

21.6%,占MPV销售总量的75.3%,比上年同期下降1.3 克莱斯勒、东风雷诺汽车、神龙汽车、台资企业的裕隆

个百分点。 汽车纷纷跌入销售谷底。而这几年风头正劲的新造车势

日系和德系表现相对较抢眼,2019年市场份额均出 力,2019年全线陷入危机。

现了小幅度的上涨,分别达到了21.3%和24.2%。德系车

3.3 船舶行业发展情况

方面,依旧以“南北大众”遥遥领先。一汽大众2019年

3.3.1 中国造船市场现状

以2046189辆的成绩完美收官,夺得年度乘用车销量冠

据数据显示,2019年,全国造船完工3660万载重

军。上汽大众2019年累计销售新车2001777辆,相较于

吨,同比增长3%;承接新船订单2860万载重吨,同比

2018年同期下跌3.07%,排名第2。韩系车则继续了下降

下降16%;12月底,手持船舶订单8400万载重吨,同

趋势,下降幅度减缓。2019年,北京现代最终仅完成了

比下降12%。按载重吨计,中国造船完工量、新接订单

71.6万辆的新车销量。美系车和法系车面临的形势更加

量、手持订单量分别占世界市场份额的37.2%、44.1%和

严峻,特别是美系,代表车企上汽通用和长安福特销量

44.8%。

都出现了较大幅度的下滑。其中上汽通用2019年累计销 3.3.2 2019年造船指标及市场份额

售与2018年同期相比大幅下滑18.78%;长安福特2019

2019年,船舶行业央企集团积极稳妥推进战略性重

年总销量仅为183987辆,同比2018年跌幅高达51.3%。

组,原中国船舶工业集团有限公司与原中国船舶重工集

至于法系车,主要代表神龙汽车在国内的市场表现也是

团有限公司实施联合重组,新设中国船舶集团有限公司,

如临冰点。2019年神龙汽车累计销量仅为113579辆,同

并以此为契机壮大主业实业,强化科技创新,推进资源整

比下滑55%,创2012年以来历史新低。

合。2019年,集团造船三大指标均位于世界第一。

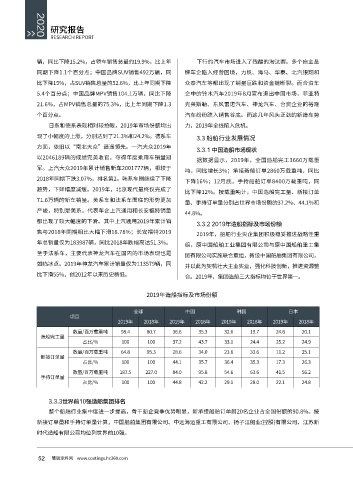

2019年造船指标及市场份额

全球 中国 韩国 日本

项目

2019年 2018年 2019年 2018年 2019年 2018年 2019年 2018年

数量/百万载重吨 98.4 80.7 36.6 35.3 32.6 19.7 24.8 20.1

造船完工量

占比/% 100 100 37.2 43.7 33.1 24.4 25.2 24.9

数量/百万载重吨 64.8 95.3 28.6 34.0 23.6 33.6 11.2 25.1

新接订单量

占比/% 100 100 44.1 35.7 36.4 35.3 17.3 26.3

数量/百万载重吨 187.5 227.0 84.0 95.8 54.6 63.6 41.5 56.2

手持订单量

占比/% 100 100 44.8 42.2 29.1 28.0 22.1 24.8

3.3.3世界前10强造船集团排名

整个船舶行业集中度进一步提高,骨干船企竞争优势明显,新承接船舶订单前20名企业占全国份额的90.8%。按

新接订单量和手持订单量计算,中国船舶集团有限公司、中远海运重工有限公司、扬子江船业(控股)有限公司、江苏新

时代造船有限公司均位列世界前10强。

52 慧聪涂料网 www.coatings.hc360.com