Page 63 - 2020涂料产业研究报告

P. 63

利联对下游做出较大让利,随后市场 格触底反弹,两大因素带动下,钛白粉厂家开始试探性涨价。

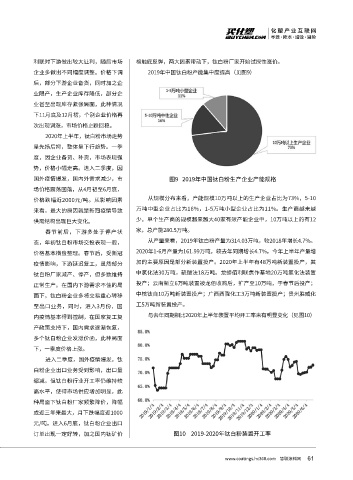

企业多做出不同幅度调整。价格下调 2019年中国钛白粉产能集中度提高(见图9)

后,部分下游企业备货,同时加之企

业限产,生产企业库存降低,部分企

业甚至出现库存紧张局面,此种情况

下11月底及12月初,个别企业价格再

次出现调涨,市场价格止跌回稳。

2020年上半年,钛白粉市场走势

呈先扬后抑,整体呈下行趋势。一季

度,因企业备货、补货,市场表现强

势,价格小幅走高。进入二季度,因

国外疫情爆发,国内外需求减少,市 图9 2019年中国钛白粉生产企业产能规格

场价格震荡回落,从4月初至6月底,

价格跌幅近2000元/吨。从影响因素 从规模分布来看,产能规模10万吨以上的生产企业占比为73%,5-10

来看,最大的原因就是新冠疫情导致 万吨中型企业占比为16%,1-5万吨小型企业占比为11%。生产商越来越

供需结构出现巨大变化。 少,单个生产商的规模越来越大40家有效产能企业中,10万吨以上的有12

家,总产能280.5万吨。

春节前后,下游多处于停产状

从产量来看,2019年钛白粉产量为314.03万吨,较2018年增长4.7%。

态,年初钛白粉市场交投表现一般,

2020年1-6月产量为161.99万吨,较去年同期增长4.7%。今年上半年产量增

价格基本横盘整理。春节后,受新冠

加的主要原因是部分新装置投产。2020年上半年有48万吨新装置投产,其

疫情影响,下游延迟复工,虽然部分

钛白粉厂家减产、停产,但多数维持 中氯化法30万吨,硫酸法18万吨。龙蟒佰利联焦作基地20万吨氯化法装置

正常生产。在国内下游需求不佳的局 投产;云南新立6万吨装置被龙佰收购后,扩产至10万吨,于春节后投产;

面下,钛白粉企业多将交易重心转移 中核钛白10万吨新装置投产;广西西陇化工3万吨新装置投产;贵州胜威化

至出口业务,同时,进入3月份,国 工5万吨新装置投产。

内疫情基本得到控制,在国家复工复 与去年同期相比2020年上半年装置平均开工率未有明显变化(见图10)

产政策支持下,国内需求逐渐恢复,

多个钛白粉企业发涨价函,此种局面

下,一季度价格上涨。

进入二季度,国外疫情爆发,钛

白粉企业出口业务受到影响,出口量

缩减,但钛白粉行业开工率仍维持较

高水平,使得市场供应增加明显,此

种局面下钛白粉厂家频繁降价,降幅

成近三年来最大,月下跌幅度近1000

元/吨。进入6月底,钛白粉企业出口

订单出现一定好转,加之国内钛矿价 图10 2019-2020年钛白粉装置开工率

61

www.coatings.hc360.com 慧聪涂料网