Page 107 - 2016涂料产业研究报告

P. 107

(1-10月份)华东纯苯市场运行区间在4350-5450元/吨, 2下半月-3月上半月国内芳烃市场第一次冲高的阶段。第 场内竞争大 二甲苯难有支撑 政策面,为保证市场经济有序健康发展,国家在

震荡幅度为1100元/吨;市场最高点出现在10月中,为5450 三阶段:3月下半月-8月上半月,国内市场利空集中释放 2016年国内芳烃溶剂油装置总产能在243.6万吨左右, “十三五规划”中重点推出“供给侧结构性改革”,主抓

元/吨;最低点出现在2月中旬,为4350元/吨。 的中长线大调整周期。第四阶段:8月下旬-10月利好延迟 较去年同期水平增长20万吨。华东地区芳烃溶剂油产能在 “去产能、去库存、去杠杆、降成本、补短板”五个方面

2016年纯苯市场的三个阶段 兑付的超跌反弹阶段。 152.1万吨,华北地区产能44.5万吨,东北地区产能24万 淘汰落后产能,提高产品质量。2016年钛白粉下游房地产

纵观2016年至今纯苯市场走势,大致可以分为三个阶 吨,西北地区产能11万吨,华中地区产能12万吨。华南地 爆发,钛白粉需求面再迎一大利好。

段: 区没有芳烃溶剂油生产企业。产品资源供应充裕是打压三 钛白粉出口强势

1-4月份,我国纯苯市场在内外围的共同支撑下,稳步 甲苯市场涨势的主要因素。 2016年1-8月份出口量为477496.35吨,相比去年同期

上行。 三甲苯下游消费结构主要是集中在调油、涂料、农 增长33.7%,2016年仅1-8月份出口量相当于2015年全年出

5-6月份,由于亚美纯苯套利窗口迟迟没有开启迹象, 药、防水卷材及双氧水等行业,其中调油和涂料行业需 口量的88.69%。

亚洲纯苯市场供应压力增大,价格主动下跌,刺激中国进 求是三甲苯主力需求,占全部消费量在80%左右。国内经 另外,由于印度、东南亚等新兴市场需求增长较快,

口成交。 济放缓,涂料需求增长不明显,另外,由于三甲苯和二甲 作为世界上钛白粉的主要出口国,中国对印度、东南亚等

供应过剩难以解决 苯下游需求在调油及溶剂方面有所重叠,但二甲苯毒性较

7月份至今,国内纯苯市场整体在国内供需基本面的支 新兴市场的出口量也逐渐增多。以印度为例,2015年1-8

撑下,价格继续创造年内新高,行情高位震荡运行。 供应过剩的梦魇依然萦绕在市场上面,年初市场被误 高,三甲苯是二甲苯比较合适的替代产品,这两种产品在 月份中国对印度出口钛白粉数量为41297.15吨,2016年1-8

导的投机热情以及石化企业高企的开工水平,共同造成国 价格走势上有一定相关性,三甲苯价格在一般情况下都会 月份中国对印度钛白粉出口数量为60146.335吨,同比增长

内高库存问题的重现,这反作用在市场上面,又进一步压 比二甲苯价格低200-300元/吨的价差,高的时候该价差可 45.64%。

制了市场的积极性。 到达400-500元/吨,2016年二甲苯价格价格低迷,影响了

三甲苯的价格。 乙二醇

三甲苯 2016年乙二醇市场价格低迷,1-10月份乙二醇的走势

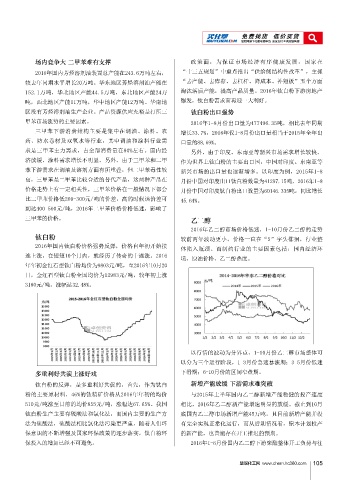

2016年国内三甲苯市场价格走势呈现先跌后涨走势。 钛白粉 较前两年波动更小,价格一直在“5”字头徘徊,行业整

2016年国内三甲苯均价在5155元/吨,较去年同期5697元/ 2016年国内钛白粉价格强势反弹,价格自年初开始接 体陷入瓶颈。而制约行业的主要因素包括:国内经济环

吨,大跌542元/吨或9.52%。由于三甲苯下游市场需求具有 连上涨,在短短10个月内,就经历了传奇的十连涨。2016 境、原油价格、乙二醇热度。

非常明显的淡旺季区分,因此三甲苯市场走势波动较为明 年年初金红石型钛白粉均价为9803元/吨,至2016年10月20

进出口数据 显。1-2月份天气较冷,下游调油、涂料、农药及双氧水 日,金红石型钛白粉全国均价为12983元/吨,较年初上涨

2016上半年纯苯产量共计约417.2万吨,进口量约66万 等行业需求低迷,场内购销气氛清淡,拖累三甲苯价格走 3180元/吨,涨幅达32.48%。

吨,表观消费量约482.2万吨,环比上涨1.75%。2016年整 势持续下行。3-5月份随着春季到来,气温逐步回升,三

体纯苯产量预计在830万吨,进口量130万吨,表观消费量 甲苯下游需求也稳步回升,场内交投氛围转好。夏季6-8

约950万吨。 月份是三甲苯传统需求淡季,走货节奏转慢,市场交投氛

围冷清。9-10月份“金九银十”是三甲苯传统需求旺季,

调油、涂料、双氧水等下游行业需求回暖。11-12月份气

温转凉,下游需求面转淡,三甲苯销售环节压力渐现,价

格转为下行通道。 以行情的波动为分界点,1-10月份乙二醇市场整体可

以分为三个运行阶段,1-3月份急速暴涨期;3-5月份低迷

多重利好共演上涨好戏 下滑期;6-10月份的区间窄盘期。

钛白粉的反弹,是多重利好共促的,首先,作为钛白 新增产能放缓 下游需求难突破

粉的主要原材料,46%的钛精矿价格从2016年年初的均价 与2015年上半年国内乙二醇新增产能稳健的投产速度

510元/吨涨至目前的均价855元/吨,涨幅达67.65%。我国 相比,2016年乙二醇新产能增速明显的放缓。截止到10月

甲苯、二甲苯 钛白粉生产主要有硫酸法和氯化法,而国内主要的生产方 底国内乙二醇市场新增产能45万吨,且目前新增产能并没

2016年芳烃市场大致经历了四个阶段的行情演变:第 法为硫酸法,硫酸法相比氯化法污染更严重,随着人们环 有完全实现正常化运行,而从后期情况看,原本计划投产

一阶段:15年12月-16年1月,原油暴跌的系统风险影响 保意识的不断增强及国家环保政策的逐步落实,钛白粉环 的新产能,也普遍存在开工推迟的预期。

下,国内芳烃探底的活动。第二阶段:以预期为推动下的 保投入的增加已经不可避免。 2016年1-6月份国内乙二醇下游聚酯整体开工负荷与往

慧聪化工网 0