Page 109 - 2016涂料产业研究报告

P. 109

年同期的开工情况呈现很强的趋同性,但今年8月份下游 划”中重点推出“供给侧结构性改革”,主抓“去产能、 展速度随着二胎政策的放开以及房地产的开发而继续扩

聚酯开工遭遇断崖式下降,主要受当时杭州地区G20峰会 去库存、去杠杆、降成本、补短板”五个方便淘汰落后产 大,对于醇酸树脂来说未来需求面将会放大,尤其是水性

的影响,终端织造及下游聚酯工厂大面积停车限产,从而 能,提高产品质量。2015年国内丙烯酸树脂产能108.73万 醇酸树脂这种环保型树脂,不仅降低了VOC的排放量,有

使得开工有了急速的下滑。而随着峰会的结束,下游整体 吨,产量在70万吨附近,受国家环保政策影响,2015年丙 利于环境保护,且综合成本较低,因此是很具有发展前景

的开工开始出现集中爆发式的修复。今年1-10月份下游聚 烯酸树脂产能增速缓慢,由于产能过剩,企业开工率均不 的。

酯平均开工负荷76.78%,较去年同期77.43%的开工负荷同 同程度下降。而2016年预计产能、新增产能将再次下降。

步降低0.84%。 尽管如此,在水性丙烯酸树脂等改性产品方面发展进程加 醋酸丁酯

进口量下降 强。 2016年醋酸丁酯市场在经历上半年的盘整后突然发

2015年国内丙烯酸树脂的表观消费量为66.9万吨,其 力,整体看为震荡上行走势,一月上旬:在原料正丁醇带

2016年1-9月份国内乙二醇进口总量保持稳中降低的

中有85%用于涂料和油墨,约56.87万吨,多用胶黏剂占8% 动下,醋酸丁酯价格稍有上涨。醋酸丁酯与丙烯市场以整 醋酸乙酯

趋势,有些月份的降幅相当明显。2016年1-9月份进口总

左右,为5.35万吨。涂料作为丙烯酸树脂最大的需求面, 理走势为主。四月中上旬正丁醇方面因原料价格大幅上 2016年各主流市场醋酸乙酯价格波动较为有限。整体

量554万吨,而去年同期总进口量669.38万吨,环比降低

近几年来产量稳步上升,从2010年的966.6万吨到2015年的 涨,工厂报盘大涨,带动醋酸丁酯有小幅上涨。六月中旬 来看,1-8月份醋酸乙酯各主流市场价格以范围内上下窄

33.99%。总体来看,今年进口总量大幅降低的主要原因除

1717万吨,五年间增长了近750万吨。其中对丙烯酸树脂 到七月中旬此阶段,原料正丁醇虽涨跌幅度较大,但醋酸 幅波动为主,9-10月份,醋酸乙酯市场涨势强劲。今年年

去贸易氛围上囤货行为的减少,融资商参与度的降价之

的需求量也从2010年的34.15万吨到2015年的65万吨。预计 丁酯走势基本维持稳定。八月:随着醋酸丁酯价格与醋酸 内醋酸乙酯价格走势主要受醋酸乙酯本身供求面变化、原

外;乙二醇国产化程度的提升也是造成进口总量降低的主

在未来几年将继续保持增长势头。在涂料应用中,汽车涂 乙酯、醋酸仲丁酯等相关溶剂类产品价格逐渐拉大,醋酸 料冰醋酸及乙醇价格走势影响,以及宏观经济环境等诸多

要原因。

料占比最大,约42.62万吨。 丁酯终端使用量有所减少,市场交投趋于疲弱。九月下旬 因素变化影响。

到十月中上旬醋酸丁酯价格上扬主要是受自身供求面影

醇酸树脂 响。

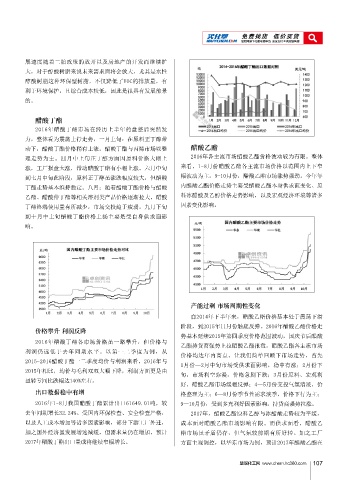

2016年醇酸树脂维稳整理为主,2016年截止到目前醇

酸树脂的年均价在7430元/吨左右,同比跌幅达16.86%。回

顾过去两年,2014年醇酸树脂年均价在10350元/吨左右,

2015年醇酸树脂年均价在8937元/吨上下,综合看,近两年

醇酸树脂价格波动空间不大,受原料影响逐渐减小,主要

受供需影响较大,价格敏感度不高。

丙烯酸树脂

2016年丙烯酸树脂处于转型期,价格变化并不大,整

产能过剩 市场周期性变化

体来看,全年丙烯酸树脂价格较为平稳,在3月和9月有小

幅的价格上涨。1-3月市场处于去库存降价促销阶段,3-5 自2014年下半年来,醋酸乙酯价格基本处于震荡下滑

月春节后原料提振价格上调,6-8月货源充足持续降价, 价格攀升 利润反降 阶段,到2015年11月份触底反弹。2016年醋酸乙酯价格走

到传统“金九银十”销售旺季价格小幅上调。 势基本延续2015年第四季度价格范围波动,国庆节后醋酸

2016年醋酸丁酯各市场价格虽一路攀升,但价格与

乙酯持货商强势上拉醋酸乙酯报盘,醋酸乙酯各主流市场

利润仍远低于去年同期水平。以第一二季度为例,从

价格均达年内高点。让我们简单回顾下市场走势,首先

2015-2016醋酸丁酯一二季度均价与利润来看,2016年与

1月份—2月中旬市场受供求面影响,稳中有涨;2月份下

2015年相比,均价与毛利双双大幅下降,利润方面更是由

旬,市场利空弥漫,价格急剧下跌;3月份原料、宏观利

供需面反转 盈转亏同比跌幅达140%左右。 好,醋酸乙酯市场缓幅反弹;4—5月份交投气氛清淡,价

2016年1-8月中国涂料总产量达到1167.3万吨,同比增 出口数据稳中有增 格整理为主;6—8月份季节性需求淡季,价格下行为主;

长7.2%。由此带动醇酸树脂的需求量逐渐增加,但与今年 2016年1-8月我国醋酸丁酯累计出口61649.01吨,较 9—10月份:受到多充利好因素影响,持货商强势拉涨。

醇酸树脂供应量提升14.29%的增幅来说还是偏小,需求量 去年同期增长32.24%。受国内环保检查、安全检查严格, 2017年,醋酸乙酯原料乙醇与冰醋酸走势较为平缓,

的增长速度远不及供应量的增加幅度,整体来说醇酸树脂 以及人工成本增加等诸多因素影响,部分下游工厂外迁, 成本面对醋酸乙酯市场影响有限。而供求面看,醋酸乙

市场供需面有所改善 供大于需的情况逐步显现。 加之国外经济虽发展增速减缓,但需求量仍在增加,预计 酯市场虽矛盾仍存,但气氛较前期有所好转。加之工厂

为保证市场经济有序健康发展,国家在“十三五规 醇酸树脂未来的发展前景依然乐观,由于涂料市场发 2017年醋酸丁酯出口量或将继续窄幅增长。 方面主观调控,以华东市场为例,预计2017年醋酸乙酯在

慧聪化工网 0