Page 59 - 2016涂料产业研究报告

P. 59

由于环氧树脂行业产能过剩,市场供应全年无缺口,自然

导致树脂价格受原料成本影响较大,而原料价格对树脂

价格影响的传导时间差就导致了树脂利润空间的提升或

下降。2015年上半年,我国环氧树脂价格整体呈现下行趋

势,但由于树脂跟跌缓慢,行业利润较去年出现大幅提

升。2015年下半年伊始,天气原因影响,终端施工少,市

场清淡,环氧树脂价格持续下跌,9月份受双原料同步走

高带动,环氧树脂需求有一波集中提升,随着集中采购结

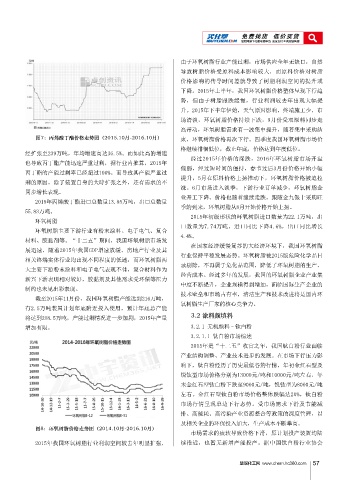

图7:丙烯酸丁酯价格走势图(2015.10月-2016.10月) 束,环氧树脂价格再次下行。四季度我国环氧树脂市场价

格继续徘徊低位,截止年底,价格达到年度低位。

经扩张至239万吨,年均增速高达36.5%。而如此高的增速

经过2015年价格的深跌,2016年环氧树脂市场开盘

也导致丙丁酯产能迅速严重过剩,据行业内推算,2015年

偏弱,经过短时间的僵持,春节过后3月份价格开始小幅

丙丁酯的产能过剩率已经超过100%。而导致其产能严重过

提升,5月在原料价格上扬推动下,环氧树脂价格被迫拉

剩的原因,除了装置自身的大肆扩张之外,还有需求的不

涨。6月市场进入淡季,下游行业订单减少,环氧树脂企

同步增长表现。

业开工下降。价格也随着继续走跌。跟随金九银十采购旺

2015年丙烯酸丁酯进口总数量13.85万吨,出口总数量

季的到来,环氧树脂从8月开始价格开始上扬。

55.83万吨。

2015年初级形状的环氧树脂进口数量为22.1万吨,出

环氧树脂

口数量为7.74万吨,进口同比下降4.6%,出口同比增长

环氧树脂主要下游行业有粉末涂料、电子电气、复合

4.4%。

材料、胶黏剂等。“十二五”期间,我国环氧树脂市场发

在国家经济缓慢复苏的大经济环境下,我国环氧树脂

展迅速,随着2015年我国GDP增速放缓,房地产行业及其

行业保持平稳发展态势。环氧树脂被2015版危险化学品目

相关终端实体行业均出现不同程度的低迷,而环氧树脂两

录剔除,不再属于危化品范围,降低了环氧树脂的生产、

大主要下游粉末涂料和电子电气表现不佳,复合材料作为

经营成本。经过多年的发展,我国的环氧树脂企业产业集

新兴下游表现相对较好,胶黏剂及其他需求受环保等压力

中度不断提升,企业规模得到增加,面临国际生产企业的

制约也未见出彩表现。

技术壁垒和市场占有率,清洁生产和技术改进将是国内环

截至2015年11月份,我国环氧树脂产能达到216万吨,

氧树脂生产厂家的核心竞争力。

有2.5万吨装置计划年底附近投入使用,预计年底总产能

3.2 涂料颜填料

将达到218.5万吨,产能过剩情况进一步加剧,2015年产量

增加有限。 3.2.1 无机颜料–钛白粉

3.2.1.1 钛白粉市场综述

2015年是“十二五”收官之年,我国钛白粉行业面临

产业结构调整、产业技术进步的发展。在市场下行压力影

响下,钛白粉经历了历史最低谷的行情,年初金红石型及

锐钛型市场价格分别为13000元/吨和10000元/吨左右,年

末金红石型钛白粉下跌至9000元/吨,锐钛型为8000元/吨

左右。金红石型钛白粉市场价格整体跌幅达20%,钛白粉

市场行情呈现单边下行态势。受市场需求下滑及节能减

排、高能耗、高污染产业资源整合等政策的深度管理,以

及相关企业的环保投入加大,生产成本不断攀高。

图8:环氧树脂价格走势图(2014.10月-2016.10月)

市场需求的疲软导致价格下滑,原计划投产装置均陆

2015年我国环氧树脂行业利润空间较去年明显扩张, 续推迟,也暂无新增产能投产。据中国钛白粉行业协会

慧聪化工网